Ihr Warenkorb ist leer

Gastbeitrag von Markus Lellmann, Zurich Gebietsdirektion Koblenz

Durch die Anpassung an Trends oder die Einbindung von Benefitsystemen können Unternehmen eine Attraktivität für ihre Mitarbeitenden gewinnen.

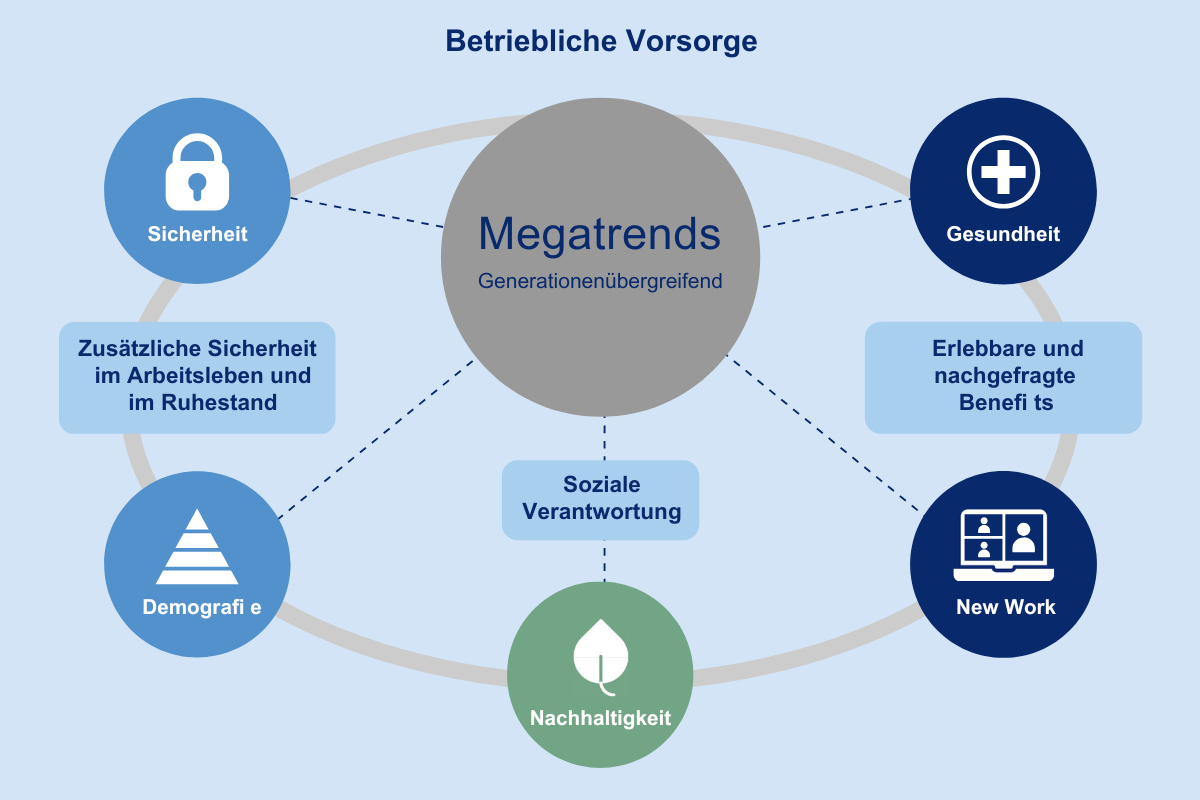

Der Fachkräftemangel ist unbestritten, und mit ihm gewinnt die langfristige Bindung von Mitarbeitenden zunehmend an Bedeutung. Besonders im Wettbewerb zwischen mittelständischen Unternehmen hängt der Erfolg immer stärker davon ab, qualifiziertes Personal nicht nur zu gewinnen, sondern auch dauerhaft zu halten. Betriebliche Leistungen und maßgeschneiderte Konzepte können hier einen wichtigen Beitrag leisten, um sich gegenüber Mitbewerbern zu positionieren.

Personelle Störungen verursachen in der Regel erhebliche Kosten. Neueinstellungen bedeuten zusätzlichen Aufwand, während Abgänge häufig den Verlust von Know-how, Aufträgen oder Kundenbeziehungen nach sich ziehen. Es erscheint daher sinnvoll, potenzielle potenzielle gezielt in Maßnahmen zur langfristigen Mitarbeiterbindung zu investieren. Die Krisen der vergangenen Jahre haben das Sicherheitsbedürfnis vieler Beschäftigter verstärkt. Themen wie Schutz, Absicherung und soziale Verantwortung durch den Arbeitgeber rücken verstärkt in den Fokus.

Ein wirkungsvoller Hebel zur Mitarbeiterbindung ist beispielsweise die betriebliche Altersversorgung. Diese bietet nicht nur zusätzliche Sicherheit im Ruhestand, sondern kann auch die Arbeitskraft absichern. Unternehmen profitieren dabei von Kollektivrahmenverträgen, die gegenüber Einzelverträgen häufig günstigere Konditionen ermöglichen. So kann beispielsweise mit einer Arbeitskraftabsicherung, zum Beispiel von der Zurich, die Belegschaft umfassend gegen die finanziellen Folgen eines Arbeitskraftverlusts geschützt werden. Ergänzend unterstützt Zürich bei der Rückkehr in den Beruf mit Rehabilitations- und Wiedereingliederungsmaßnahmen.

Auch die betriebliche Krankenversicherung stellt eine sinnvolle Ergänzung dar. Sie ermöglicht mitarbeitenden Zugang zu verbesserter medizinischer Versorgung und trägt dazu bei, Ausfallzeiten zu reduzieren. Ein positiver Einfluss auf die Mitarbeiterzufriedenheit ist häufig die Folge. Darüber hinaus lässt sich für kleine und mittelständische Unternehmen auch eine Gruppen-Unfallversicherung integrieren. Sie schließt Versorgungslücken der gesetzlichen Unfallversicherung und reduziert Einkommensverluste im Fall eines Unfalls.

Letztlich liegt es an der Entscheidung des Arbeitgebers, ob er eine eher zurückhaltende oder eine zukunftsorientierte Personalstrategie verfolgt.

Zurich bietet praxistaugliche Versicherungsprodukte, die auf die Bedürfnisse von Unternehmen abgestimmt sind, und berät bei der Gestaltung entsprechender Vorsorgesysteme im Rahmen einer nachhaltigen Personalstrategie.

Der Versicherer Zurich bringt als langjähriger Partner für kleine und mittelständische Unternehmen umfassende Erfahrung in der Entwicklung individueller Konzepte für betriebliche Vorsorgesysteme mit. Die Ausrichtung an generationsübergreifenden Megatrends und die Einführung von Benefitsystemen tragen zur Zufriedenheit bei und wirken einer Abwanderung entgegen. Gleichzeitig steigt die Bereitschaft zufriedener Mitarbeitender, ihr Unternehmen weiterzuempfehlen – ein nicht zu unterschätzender Vorteil bei der Gewinnung neuer Fachkräfte und dem Aufbau einer stabilen Belegschaft.

Betriebliche Altersvorsorge

Unter betrieblicher Altersvorsorge (bAV) versteht man alle Leistungen, die der Arbeitgeber seinen Arbeitnehmern zur Alters-, Hinterbliebenen- oder Invaliditätsversorgung zusagt. Damit trägt die betriebliche Altersvorsorge zur sozialen Absicherung des Arbeitnehmers und seiner Familie bei.

Die bAV kann über verschiedene Wege finanziert werden:

Sie möchten mehr zu aktuellen Wirtschaftsthemen erfahren - mit besonderem Bezug auf die Region?

Lesen Sie jetzt die aktuelle WIRTSCHAFT mit dem Code WIR-2802 kostenfrei.

Nachhaltigkeit wird zum wirtschaftlichen Erfolgsfaktor. Unternehmen erkennen zunehmend, dass ökologische Innovationen Kosten senken und Wettbewerbsvorteile schaffen. Von Recycling über Biotechnologie bis KI entstehen neue Geschäftsmodelle – getrieben vom steigenden Druck durch Klimawandel und Ressourcenknappheit.

Das neue Recht auf Reparatur verändert den Umgang mit Elektrogeräten grundlegend. Hersteller müssen umdenken, während Reparatur und Service an Bedeutung gewinnen. Für Unternehmen entsteht ein wachsender Markt – und für Verbraucher echte Alternativen zum Neukauf.

Neobroker revolutionieren den Wertpapierhandel mit günstigen Apps und einfacher Nutzung. Banken geraten unter Druck, setzen aber auf Beratung, Sicherheit und langfristige Strategien. Für Anleger entsteht ein klarer Wettbewerb – zwischen Tempo und Betreuung.

Kooperationen zwischen Mittelstand und Start-ups werden zum entscheidenden Erfolgsfaktor. Während etablierte Unternehmen Stabilität und Marktzugang bieten, liefern Start-ups Tempo und Innovation. Entscheidend ist eine klare Struktur – sonst bleibt das Potenzial ungenutzt.